Mới đây, Bộ Tài chính đã hoàn thành Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP để trình Chính phủ với nhiều quy định mới nhằm siết chặt việc giám sát, quản lý thị trường trái phiếu doanh nghiệp đang tăng trưởng “nóng” như hiện nay. Dự thảo sửa đổi lần này khi đi vào hiệu lực sẽ có nhiều thay đổi tác động đáng kể tới việc phát hành trái phiếu của các doanh nghiệp trong thời gian tới.

Bản Dự thảo tập trung sửa đổi, bổ sung 3 nhóm vấn đề: làm rõ phạm vi phát hành và giao dịch trái phiếu riêng lẻ; bổ sung điều kiện phát hành và hồ sơ phát hành trái phiếu; minh bạch trong hoạt động công bố thông tin, mang đến rất nhiều thay đổi tích cực giúp cho thị trường trái phiếu thêm công khai, minh bạch.

Thứ nhất, Dự thảo bỏ quy định cho phép trái phiếu được phép tự do giao dịch sau một năm kể từ ngày hoàn thành đợt phát hành, thay vào đó, việc trái phiếu chào bán riêng lẻ chỉ được chuyển nhượng trong phạm vi dưới 100 nhà đầu tư, không kể nhà đầu tư chứng khoán chuyên nghiệp cho tới khi trái phiếu đáo hạn. Thay đổi này nhằm mục đích bảo vệ các nhà đầu tư nhỏ lẻ, mua trái phiếu khi chưa nắm được đầy đủ thông tin, thiếu kinh nghiệm đầu tư khi tham gia vào thị trường và cũng là giải pháp tạm thời trước khi Luật chứng khoán số 54/2019/QH14 đi vào hiệu lực kể từ ngày 01/01/2021. Theo Luật Chứng khoán 2019, phạm vi phát hành và giao dịch trái phiếu doanh nghiệp riêng lẻ của các công ty đại chúng chỉ giới hạn trong các nhà đầu tư chiến lược, nhà đầu tư chứng khoán chuyên nghiệp, đối với phát hành trái phiếu doanh nghiệp riêng lẻ của công ty không phải là công ty đại chúng thì phải thực hiện theo Luật Doanh nghiệp và pháp luật có liên quan.

Thứ hai, hồ sơ phát hành trái phiếu doanh nghiệp riêng lẻ cũng được quy định chặt chẽ hơn bao gồm báo cáo tài chính năm được kiểm toán có ý kiến chấp nhận toàn phần; trường hợp có ý kiến ngoại trừ thì khoản ngoại trừ không ảnh hưởng đến điều kiện phát hành, doanh nghiệp phát hành phải có tài liệu giải thích hợp lý và có xác nhận của tổ chức kiểm toán về ảnh hưởng của việc ngoại trừ. Điểm mới so với Nghị định cũ là việc phải có xác nhận của tổ chức kiểm toán về tính không trọng yếu của ý kiến ngoại trừ nhằm đảm bảo tính độc lập, khách quan trong việc thẩm định báo cáo tài chính của doanh nghiệp và giúp các nhà đầu tư đánh giá chính xác hơn tình hình tài chính của doanh nghiệp phát hành.

Thứ ba, Dự thảo đã rút ngắn thời gian công bố thông tin trước đợt phát hành từ tối thiểu 10 ngày làm việc xuống tối thiểu 3 ngày làm việc, thay đổi này phù hợp với thời gian đàm phán của doanh nghiệp phát hành với nhà đầu tư mà vẫn đảm bảo tính công khai, minh bạch trong quá trình phát hành trái phiếu. Với điểm sửa đổi này, có thể thấy Bộ tài chính đã có sự tiếp thu ý kiến của các doanh nghiệp phát hành trong quá trình triển khai Nghị định 163 trong năm 2019, cải thiện những bất cập trước đây do thời gian công bố thông tin trước 10 ngày làm việc quá dài, đặc biệt với các giao dịch trái phiếu với khối lượng lớn và đi kèm các điều kiện về tài sản bảo đảm, thông thường chỉ được chốt giữa TCPH và nhà đầu tư trước 1,2 ngày phát hành.

Tuy nhiên, bên cạnh những điểm mới, phù hợp với nhu cầu của tổ chức phát hành cũng như nhà đầu tư trên thị trường, vẫn có những nội dung của Dự thảo thu hút nhiều ý kiến đóng góp, bổ sung.

Thứ nhất, Dự thảo quy định đợt phát hành sau phải cách đợt phát hành trước tối thiểu sáu (06) tháng và trái phiếu phát hành trong một đợt phát hành phải có cùng điều kiện, điều khoản. Việc khống chế thời gian giữa các đợt phát hành là cần thiết nhằm hạn chế tình trạng nhiều doanh nghiệp có kết quả hoạt động kém nhưng phát hành dầy đặc trong thời gian ngắn, gây rủi ro cho thị trường và nhà đầu tư, tuy nhiên, khoảng cách 6 tháng giữa 2 đợt phát hành đồng nghĩa với việc trên thực tế một tổ chức phát hành không thể phát hành quá 02 đợt trong vòng 12 tháng. Theo ý kiến của các doanh nghiệp tại cuộc họp với Hiệp hội trái phiếu Việt Nam VBMA, cần có những đánh giá kĩ càng hơn về khoảng thời gian phù hợp giữa các dợt phát hành nhằm đảm bảo sư linh hoạt trong nhu cầu huy động vốn của doanh nghiệp. Ngoài ra, như trước đây, trong cùng một đợt phát hành, tùy theo nhu cầu sử dụng vốn, thông thường TCPH có thể phát hành trái phiếu với các kỳ hạn khác nhau đi kèm với các điều khoản lãi suất khác nhau. Tuy nhiên, với dự thảo trái phiếu phải có cùng một điều kiện, điều khoản trong một đợt phát hành, ở mức độ nhất định sẽ ảnh hưởng đến khả năng cung cấp đa dạng các sản phẩm tài chính trên thị trường và hạn chế lựa chọn của nhà đầu tư căn cứ theo khẩu vị rủi ro của mình.

Tiếp theo, về giới hạn khối lượng phát hành, doanh nghiệp phát hành phải đảm bảo dư nợ trái phiếu doanh nghiệp phát hành riêng lẻ không vượt quá 3 lần vốn chủ sở hữu. tại báo cáo tài chính quý gần nhất, nhằm ngăn chặn việc các doanh nghiệp có quy mô vốn nhỏ phát hành trái phiếu với khối lượng lớn vượt quá năng lực tài chính của mình. Tuy nhiên, Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho rằng, tỷ lệ giới hạn dư nợ so với vốn chủ sở hữu ở mức 3:1 như Dự thảo là khá thấp, nguy cơ gây khó khăn cho việc huy động vốn của doanh nghiệp.Thời gian vừa qua, vấn đề chống vốn mỏng đã được đưa vào đề xuất Luật sửa đổi Luật Thuế thu nhập doanh nghiệp, trong đó đưa ra các tỷ lệ 5:1; 4:1; 3:1 cho các lĩnh vực khác nhau. Do vậy, cơ quan soạn thảo nên cân nhắc sửa đổi quy định theo hướng nâng tỷ lệ này lên cao hơn để phù hợp với nhiều lĩnh vực kinh doanh khác nhau của các doanh nghiệp. Với những doanh nghiệp hoạt động trong các lĩnh vực có mức độ rủi ro cao, cần khống chế khối lượng trái phiếu được phát hành đảm bảo dư nợ trái phiếu phát hành riêng lẻ dưới 3 lần vốn chủ sở hữu. Còn những doanh nghiệp có định mức tín nhiệm cao, ngành nghề hoạt động ít có tính rủi ro hơn thì tỷ lệ này có thể là hơn 3 lần vốn chủ sở hữu.

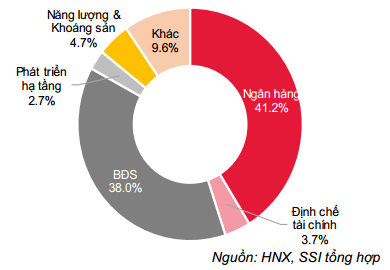

Cơ cấu phát hành TPDN 2019:

Bên cạnh đó, một nội dung gây tranh luận khác là dự thảo buộc các doanh nghiệp phát hành phải có tổ chức tư vấn phát hành là các công ty chứng khoán được phép thực hiện nghiệp vụ này, trừ trường hợp tổ chức phát hành là công ty chứng khoán. Tuy nhiên, đối với các tổ chức phát hành là các TCTD, quy định này đang có thể tạo thêm các áp lực về chi phí và kéo dài thời gian thực hiện trong khi trên thực tế, các TCTD là các tổ chức tài chính chuyên nghiệp và hoàn toàn có đủ năng lực để độc lập thực hiện bộ hồ sơ phát hành trái phiếu, có giấy phép thực hiện các hoạt động tư vấn tài chính tiền tệ trên thị trường. Do vậy, cơ quan soạn thảo cần cân nhắc thêm về các quy định loại trừ áp dụng đối với một số loại hình doanh nghiệp đặc thù như các TCTD trên thị trường.

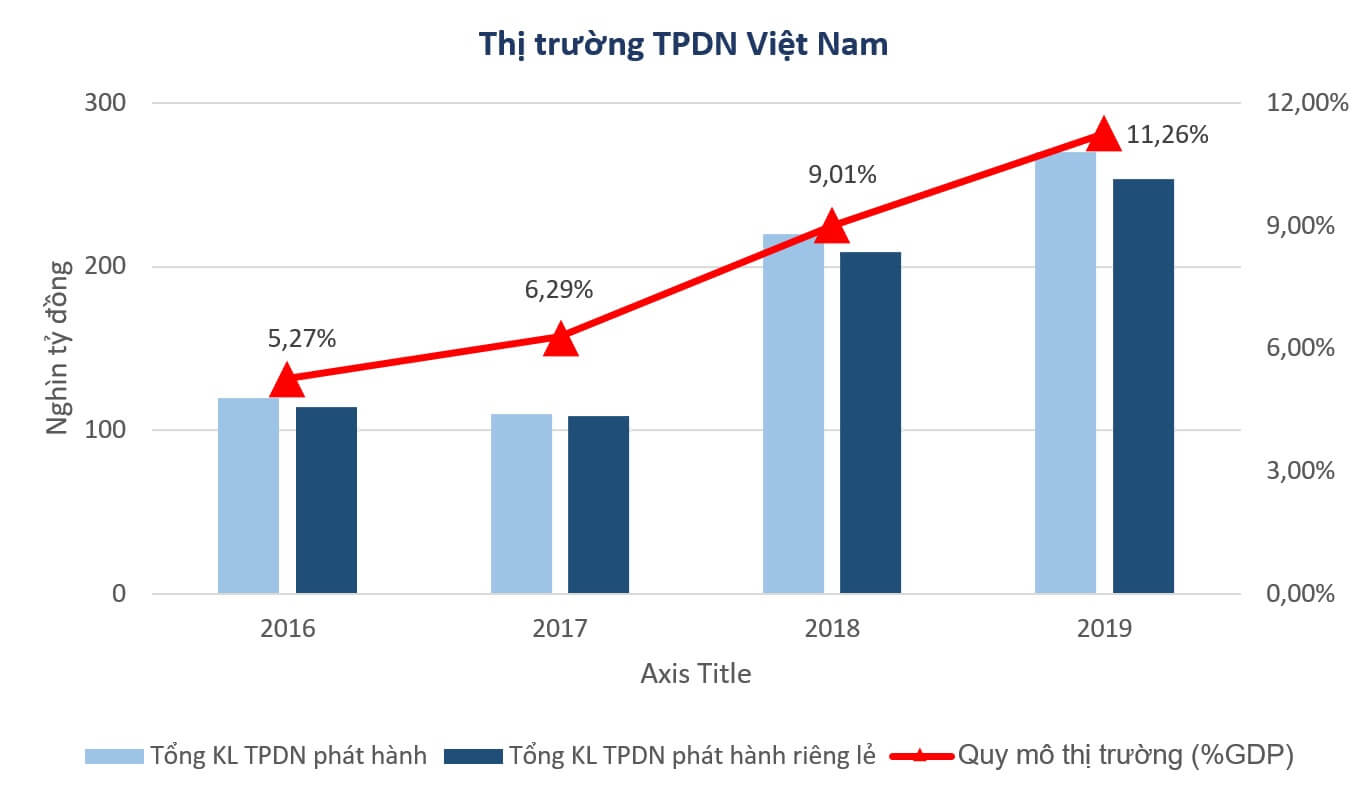

Có thể thấy các nhà soạn thảo sẽ cần được đóng góp ý kiến nhiều hơn nữa để trong thời gian tới Dự thảo sẽ có những thay đổi thích hợp nâng cao chất lượng và hiệu quả thị trường trái phiếu doanh nghiệp, đặc biệt là trong bối cảnh các doanh nghiệp có xu hướng dịch chuyển vốn huy động từ kênh tín dụng ngân hàng sang kênh phát hành trái phiếu doanh nghiệp riêng lẻ như hiện nay.

Bản tin cập nhật về thị trường trái phiếu

Bản tin cập nhật về thị trường trái phiếu Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A

Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư

Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư Các sản phẩm đầu tư hấp dẫn

Các sản phẩm đầu tư hấp dẫn